コロナウイルスが与える市場への影響 (IPCレポート)

お客様各位

日々、コロナウイルスの影響や日本政府の自粛要請により日本国内において様々な業界、人に影響が出ていると思われます。

この度、IPCグローバルにてコロナウイルスが与える市場への影響を調査・発表しましたので、下記の通り案内いたします。

感染者の方々の一日も早い回復と通常業務への回復を願います。

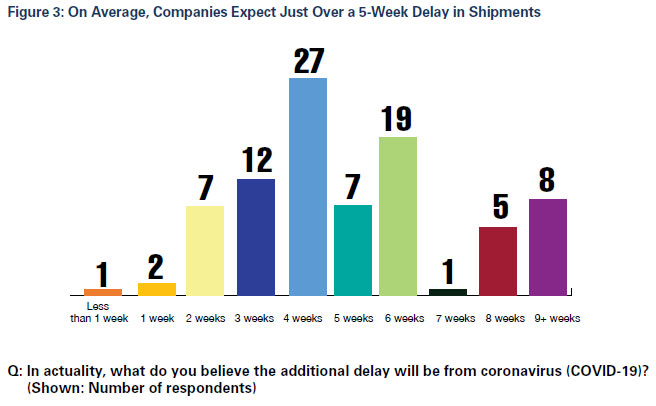

グローバルなエレクトロニクス製造協会であるIPCが実施した調査によると、電子機器製造業者は、コロナウイルスの感染拡大により、サプライヤーからの製品出荷が少なくとも5週間遅延するだろうと予測している。また同グループは、ウイルスが拡散している中国およびその他の国々からの出荷遅延により、製造業者にすでに悪影響が及んでいると述べている。

電子製造業者の約65%は、サプライヤーが平均して3週間の遅延を予測しているとことを報告している。しかしながら電子機器製造業者は、現在サプライヤーが見積もっている期間よりも、遅延期間は長くなるだろうと予測している。またエグゼクティブ達は、出荷遅延は少なくとも平均で5週間になると予測している。

「この出荷遅延は、今年の残りの期間に波及効果をもたらす可能性が高い」と、IPCのプレジデント兼CEOのジョン・ミッチェルは述べている。また、「中国がウイルス感染の影響をより長く受けるほど、また世界の他の地域に感染が拡大するほど、サプライチェーンにはより多くの、かつ、あらゆる緊張と混乱を招くことになるだろう」と述べている。

電子機器の製造業者およびサプライヤーの圧倒的多数(84%)は、COVID-19による事業への影響について懸念している。サプライヤーからのインプットの受け入れが遅延すると、工場の停止時間、平均コストの上昇、輸送のボトルネック、代替ソーシングへの圧力、販売の遅延、新規製品の導入に影響を及ぼすような試作の遅延が発生する。

「ほとんどの場合において、製造業者がサプライヤーを切り替えることは容易ではない」とミッチェルは付け加えた。また「代替ソースを確保するには、得られる価値との検討を要する多大な時間と資金が必要である」と述べている。

IPCでは相手先商標製品製造会社(OEM)、電子機器受託製造業者(EMS)、プリント基板(PCB)製造業者を含む電子機器製造会社において専門家に対し調査を行った。調査回答者のほぼ半数がEMS業界を代表するものである。このセグメントは、OEM向けに北米の電子機器製造の推定25%を担うものである。この調査は、2020年2月11日から16日までの間に実行された。

エグゼクティブサマリー

世界保健機関(WHO)が「COVID-19」と名付けたコロナウイルスの拡大は、感染による直接的な人の犠牲だけでなく、電子機器製造業界を含む世界経済への短期的および長期的な影響についても警鐘を鳴らしている。

2020年2月20日現在において、2019年12月31日に中国の武漢で最初に感染が報告されて以来、COVID-19は世界各地で75,748人に感染し、2,129人が犠牲となっている。多くの症例は中国国内で発生しているが、ウイルスは少なくとも30か国に拡がっている。

IPCでは2020年2月11日から2月16日までの間、この問題に関してIPCメンバー企業に調査を実施した。

・電子機器の製造者およびサプライヤーの圧倒的多数(84%)は、COVID-19による事業への影響について懸念していると述べている。

・回答者の約65%が、COVID-19により出荷遅延が発生し得ることをサプライヤーから連絡を受けている、と述べている。このような状況にある企業は、平均で3週間の遅延が予想されると報告している。

・電子機器製造者は、サプライヤーが現時点で見積もった遅延期間よりも実際は長くなるであろうと予測している。

91%の企業が、予測される出荷遅延は4週間未満であろうと告げられている一方で、そのような短期の遅延で済むと予測しているのは回答者のわずか55%だけである。現時点において、6週間以上の遅延が見積もられていると報告する企業は無いが、回答者の約16%は、COVID-19に関連した出荷遅延は6週間以上になるだろうと予測している。

イントロダクション

COVID-19ウイルスの影響を受けた国からの出荷遅延、特にグローバル産業の主要サプライヤーである中国からの出荷遅延は、製造業者に複数の悪影響を及ぼす可能性がある。

第一に、米国および欧州に拠点を置く多くの製造業者は、自社の国内工場で完成品を生産するために、中国からのインプットに依存している。これらのインプットに遅延が生じると、完成品の生産にも遅れを来たす。

第二に、遅延することにより資本利用率の低下をもたらす。これは、供給を待っている間に工場の停止時間が増加するため平均コストが高くなり、財務パフォーマンスが最適化されなくなるためである。

第三に、一部の企業では代替ソースを探そうとするが、これには製造業者は多大な時間を投じる必要があり、しばしば高いコストが必要になってくる。定義上は、代替ソーシングはそのほとんどの場合でより高くつき、2番目に優れた手段となる。

第四に、中国での生産遅延は設計と試作に遅れを来たし得るため、新規製品の導入が翌年にまでも及んで影響する可能性がある。最終的に、供給の遅延やその他の制約が解除された後でも、販売の遅れは取り戻すことが難しいことが多々ある。中国からのインプット供給が回復することにより生産は再開されるが、米国および欧州に拠点を置く製造業者は、既存の受注品の対応をするため、新規の注文を受け付けることができない。これは、製造業者は最大稼働率を超えて操業することはできないため、フル稼働に戻る以上の新規注文を引き受けられないためである。

既に企業ではCOVID-19によるある程度の影響を示しているが、完全な影響については未だ認識していない。アップル社は、今四半期に関して、事前に発表した販売予測は未達になるだろうと発表した。またヒュンダイと日産は、部品の遅延により、中国以外での生産停止を発表した。上海にある米国商工会議所のリサーチによると、中国でビジネスを展開している米国企業の3分の2は、COVID-19の結果として需要が低くなると予測している。

COVID-19による経済的影響は顕著になると考えられる。中国は世界第2位の経済大国であり、世界の多くの地域と強くつながっている。エコノミストは、COVID-19の影響により中国の第1四半期のGDP成長率は大幅に削減され、通年の成長率から1%ポイント低下するだろうと予測している。同様に、世界のGDP成長率は予想よりも0.5%ほど低下すると予測している。

この調査の焦点は、COVID-19の影響による遅延に関して、電子機器製造業者がサプライヤーから言われていること(遅延について実際にどのように予測していたか、またその結果としてどのように操業を調整していたか)について精査するものであった。